経理の仕事 支払業務(仕入と経費)

小口の経費精算については前回小口現金の精算業務編で触れました。今度は、もっとまとまった金額の支払い業務について、その実務の基本を解説しますので、現行業務の見直しやこれから事業を立ち上げる際の業務の参考にしてください。

目次

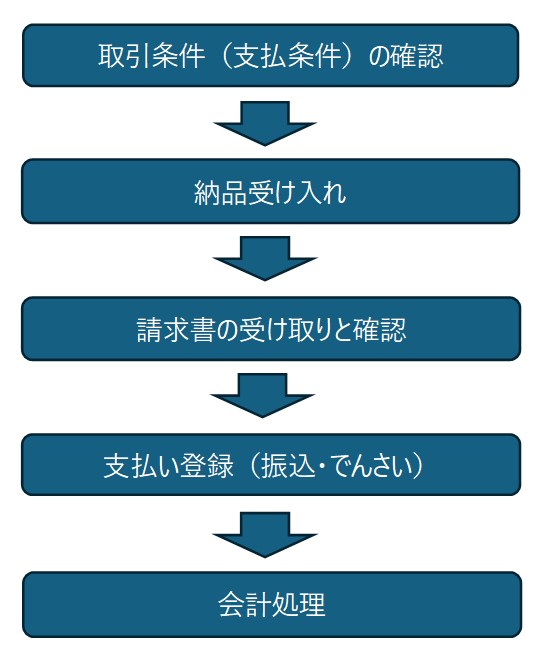

支払業務の大まかな流れ

支払業務の前提となる準備事項を含めて、大まかな業務の流れを以下に示します。なお、内部牽制や管理会計的な要素は含めていないので、あくまで基本業務のステップとなる点ご承知おきください。

取引(支払)条件の確認

比較的大きな企業との継続的な取引が新規に開始される際には、基本取引契約が締結されることがあります。その契約内容には支払いに関する条件が明記されるのが通常ですので、取引条件についてはここで確認をします。自社の支払条件の決め方については次項で説明します。

基本取引契約の締結が無い場合には、支払いの段階になってトラブルが生じないよう、予め取引先に支払条件について通知するか、何らかの方法で支払条件を表示する手段を取っておきます。

なお、支払い条件についてお互いの合意を明らかにする目的で文書に残すと、記載内容によってはその文書は印紙税の課税対象になる可能性があるのでご注意ください。印紙税の課税対象に該当するか否かは関与税理士か税務署にご確認ください。

支払日の設定について

支払日は主に売上金の回収のタイミングを中心に検討するのが一般的です。例えば、売上金の回収が概ね翌月にされるような場合、支払日を翌月以降にすれば資金繰り的にスムーズに支払いをすることができます。

逆に売上の回収が2カ月以上かかる場合に支払日を翌月に設定すると、入金より支払いが先行するので資金の余裕が無いと支払資金が不足してしまいます。

このように運転資金の事情を考慮して支払日を決めるのですが、自社の都合だけで支払日までを長く設定すると資金化が遅くなるため受取側はこれを嫌がりますから、取引そのものが出来ない可能性も生じます。でんさいを利用し支払日を早くして資金の決済日は遅らせることも可能ですが、同様の理由で受取側に拒否される可能性があります。

その辺りの事情も汲みながら支払日を設定します。支払日を複数種類決めることももちろん可能ですが、決済資金の管理が複雑になるので避けた方が良いと思います。運転資金に不足が生じそうな場合は、金融機関からの運転資金の調達を検討します。

締め日の設定について

請求の締め日については、月末で締めているところが殆どだと思いますが、これは会社の事業年度末の日が月末になっていることに起因することが多いと思います。少数派ですが、20日が事業年度の終わりになっている会社では、年度末日時点での債務の計算を容易にするために請求も20日締めにしたりします。なお、締め日の決定にあたっては法律的な制限は無く自由に決めることができます。

その他の観点としては、締め日から支払い日までの期間をどの位に設定するか(どのくらい必要か)という点からの事もありますが、事業年度末に合わせる方が適当だと思います。

納品受け入れ業務

物品を購入すると商品が納品されます。この納品の際して、一般的には次のような作業を行います。

- 納品された品目が納品書と一致しているか確認する

- 実際に納品された数量が納品書に記載されている数量と一致しているか確認する

- 納品書に記載されている単価が事前に確認した単価と一致しているか確認する(納品書に単価の記載が無い場合は後に送られてくる請求書で確認をします)

- 前述の確認後、納品書を取引先別、納品日順に整理し保管する

請求書の受け取りと確認

取り決めた締め日が過ぎると請求書が送られてきますので、次の2点をチェックします。請求書は紙で郵送さる場合と電子データが電子メールで送られて来る場合とがあります。

- 納品書と請求内容が一致しているかを確認する

- 納品書との照合が出来ない場合は、品名、数量、単価が予定していたものと相違ないかどうかを確認する

- 請求内容に間違いが無いことが確認できたら、支払額の一覧表を作成する。これは必ずしも必要な訳ではありませんが、資金繰りのための支払総額の把握、支払登録の作業、会計処理作業などの際に都合が良いので、作っておくと良いと思います。支払一覧表について以下に詳しく説明します。

支払一覧表について

会計の方法が発生主義によるならば、支払一覧表に基づいて買掛金や未払金などの債務の計上を行う必要があります。支払額の管理と会計処理を一度に確認できる支払一覧表の様式のサンプルを示します。

支払一覧表は、買掛金と未払金それぞれ別に作成します。買掛金は、会社の定款に掲げる事業の仕入に関する債務であり、未払金はそれ以外の経費等の債務を言います。具体的には、仕入や製造原価に関する請求額は買掛金に、それ以外の請求額は未払金となります。この債務の区分けは、キャッシュフロー計算や長期の資金繰り予定を立てる際に有用になります。また、決算時には特別な作業をしなくても買掛金及び未払金の内訳(どこにいくらの債務があるか)を提供することが出来ます。

①の欄には請求額を記載します。②と③には支払額を支払方法別にそれぞれ記載します。⑤以降の欄の記載については次の会計処理の項目で説明します。

支払い登録

ここでは支払い手段を銀行振込とでんさいに限って説明しますが、その他の支払い手段としては手形・小切手あるいは現金支払いが考えられますが、手形・小切手は2026年の年度末で廃止の予定になっていますし、現金払いは現実的な支払手段としては適当ではないので説明を省略します。また、金融機関とはインターネットバンキング契約がある前提での解説になります。

銀行振込み

取引銀行ごとにそれぞれ細かい部分では作業に違いがありますが、事前に支払先と支払額を登録しておいて、登録した予約日に振込みが実行される仕組みを利用します。支払業務の効率化の観点から、取引先に支払い条件を明示して、支払いは可能な限りまとめて行う事を前提にします。一般的に、月末締め翌月末日支払いという条件が多いと思いますが、資金繰りの都合等から翌月の支払いが良いのか否かの検討が必要ですし、月末締めが適当なのかどうかも検討します。

でんさい

振込以外の支払い手段としてはいずれ使えなくなる支払手形を除くと電子記録債権(でんさい)があります。支払一覧表に基づき、でんさいネットの仕組みを利用して支払金額、支払先、支払期日等(発生記録請求といいます)を登録します。その後、登録内容を承認するための承認パスワードを入力しますが、この登録内容の承認手続きは、内部牽制の観点からできれば発生記録請求を登録した人とは別の管理者に行ってもらうようにします。

でんさいの細かな仕組みについてはここでは解説しませんが、でんさいネットのホームページで確認することが出来ます。

2024年11月には中小企業向けの”でんさいライト”というサービスが提供される予定です。これはインターネットバンキング契約が不要でネットに接続できる環境があれば利用できるとのことなので、便利な支払手段が増えそうです。

決済資金の確認

支払期日に必要な資金の額を確認し、決済口座に資金を用意します。でんさいを利用する場合、資金が必要になるのは少し先(決済期日)になりますので決済期日ごとに決済金額を集計し決済資金に不足が生じないよう資金の管理をします。

会計処理

請求書についての会計処理

会計処理の方法には様々なものが考えられますが、ここではその一例としての方法を解説します。

科目別に分ける

請求額について、その金額を科目別に分解して一覧表に記載します。例の通り、A社からの50,000円の請求について、科目2で20,000円、科目3で30,000円、合計50,000円というように記載し、科目別の合計金額を集計できるようにします。ここでは、科目1は40,000円、科目2は20,000円、以降ご覧の通りです。実務に使用する際には当然ながら科目名の欄は実際に使用する科目を記載します。

消費税の区分を記載する

また、自社が消費税の課税事業者であれば、消費税が課税されるか否か、税率は標準税率か軽減税率かなどを会計仕訳に反映させねばならないので、科目1(課税)というような記載で消費税の取扱いが分かるようにします。処理科目への分解ができたら①と⑩が同額になっていることを確認します。

仕訳を起こす

この科目別の合計金額で仕訳を起こします。上記の例では次のようになります。日付は月末締めの請求ならその締め日の日付になります。

借方)科目1 / 貸方)買掛金 40,000円 ※支払一覧表が未払金のものなら貸方科目は未払金になります

支払いの仕訳は次のようになります。

■銀行振り込みの場合

借方)買掛金または未払金/貸方)預金 ※預金から引き落とし額で仕訳を起こします。

■でんさいによる支払いの場合

借方)買掛金または未払金/貸方)電子記録債務 ※合計金額で仕訳を起こします

結果を確認する

仕訳を起こして入力が完了したら会計システム上の買掛金及び未払金が支払一覧表の金額と一致しているかるかどうかをチェックします。月末締めの翌月末日支払いの条件であれば、支払一覧表の請求額合計は買掛金あるいは未払金の月末残高と同額になります。前月分の支払いが翌月より後に行われる場合は、会計システム上の残高から前月分の支払予定額を除いた額と支払一覧表の額とが一致するかどうかを確認します。

まとめ

支払業務については、正しい金額(請求内容が確認されていること)を正しい支払先に支払う事と正しく帳簿に記載することが重要です。また、世の中で起きている横領などの不正行為は支払いプロセスのチェック不足に起因することが殆どですから、人を信じるというよりは仕事の仕組みを信じて、いつ何をチェックするかという内部牽制の仕組みも取り入れて下さい。

この記事に関するご質問は”お問い合わせ”からお願いします。