経理の仕事 請求業務と売上債権管理

請求業務は事業の活動資金の一番の源泉を扱う業務ですから、非常に重要な業務の一つです。売上の請求によって生じた債権を売上債権と呼び、売上債権は事業の損益計算や資金管理にも影響を及ぼすことから適正に管理する必要があります。

目次

売上債権を管理する仕組みを用意する

売上債権の管理とはすなわち、誰に対していくらの債権があり、いつ債権の回収ができるかを把握して実際に回収することですから、それができる管理方法を用意する必要があります。大まかにその方法を挙げるとすれば次の3つになろうかと思います。

会計システムの機能を利用する

売上債権は会計の勘定科目では売掛金と呼ばれる科目に計上されます。会計システムで売掛金の補助科目を設定すれば、取引先毎に分類・集計することができます。クラウド会計ソフトのマネーフォワードの補助科目を利用して売掛金を分類した時の管理画面のサンプルを示します。この例では売掛金の取引先を4社管理しています。不特定多数の売上債権管理には不向きですが、月間の取引先の数が30社程度なら問題なく使えると思います。

会計システムの補助科目設定の機能は、マネーフォワードに限らずfreeeや弥生会計等の名前の通った会計システムであれば備えている機能です。

専用の管理ソフトを導入する

通販のように不特定多数の取引先がある場合は、専用の販売管理ソフトを導入することをお勧めします。一定時点の売上債権が誰にいくらあるのかが正確に把握できていないと、債権の回収に支障をきたし赤字の原因や資金不足の原因にもなりかねません。また、会計システムとのデータの連動性の良いものを選択すれば、効率的に作業を進めることができます。

EXCELなどを利用する

会計システムや専用ソフトが使えない場合は、EXECELのような表計算ソフトで管理することも可能です。売上債権の発生とその回収を一覧表にして、毎月売上債権の残高を会計帳簿と照合してその正確性を確認します。この場合の管理表のサンプルを以下に示します。6月以降は表の右側に列を追加していきます。

この方法によれば外部に支払うコストがかからない反面、数字の正確性を確保するための作業コストは前述した2つの方法に比べて大きくなる可能性があります。

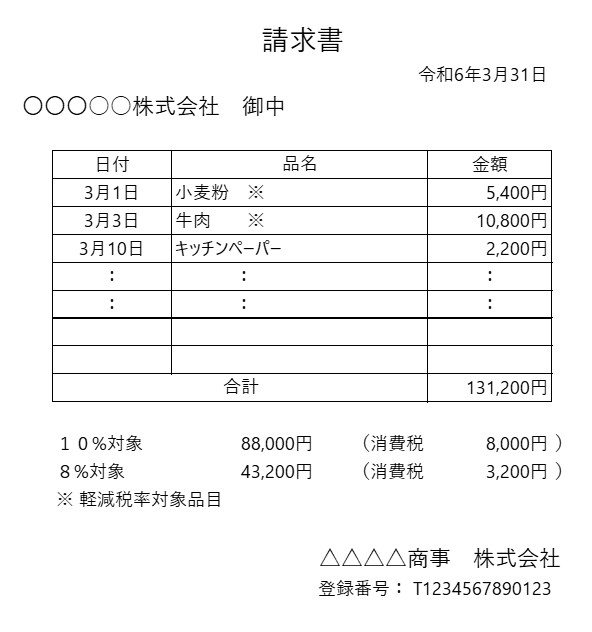

請求書を作成する

請求書のひな形を示します。サンプルは消費税の課税事業者が発行するインボイスの記載要件を網羅したものです。インボイスでない請求書を発行する場合は、税率ごとの取引金額、軽減税率対象の表示、登録番号の記載は不要です。サンプルは必要最低限のものなので、例えば数量や単価、支払期日等の記載は必要に応じて行ってください。

請求管理システムを利用するのであれば、この記載要件については必要十分に用意されているので、さほど意識する必要はないと思います。

電子請求書の発行

電子請求システムによる請求書を電子化する場合のメリットとデメリットに触れておきます。なお、請求書の電子化にあたっては、相手先の承諾をもらってから導入した方が良いでしょう。

メリットは、①郵送に比べて送付のコストが低い②郵送より相手先に早く届く③郵送に比べ発送にかかる手間が削減できる④送付の記録が残るので送付の有無を確認しやすい、というような点が挙げられます。

一方でデメリットは、①発送先を誤るリスクは郵送より大きい②電子請求のシステム導入をする場合はコストが増加する、と言うような点が挙げられると思います。

請求書を送る

請求書は月末締めの場合、概ね翌月の稼働日で5日以内には先方に着くように発送したいところです。取引先によってはもっと早い日程での処理を希望するところも有り、基本的には相手の要求に応えなければならないので、締めてから発送までの作業は効率的に行う必要があります。

請求書を受け取る側では、請求内容のチェック、社内的な承認手続き、支払いの準備、月次決算処理などの業務プロセスが必要なので、できるだけ早く受け取りたいという動機が働くことは念頭に置いておきましょう。

回収の確認

売掛金の入金があったら会計システムあるいは請求管理システムに入金の記録を行い、未回収の売掛金の状況を確認します。ここで肝心なのは、まずは相手先との取引条件通りに売掛金が回収されているか否かを確認することです。次に取引条件通りに支払いが行われない取引先については、すぐに支払いを促すアクションを起こします。

支払条件通りに支払わない取引先は得てして自社の資金繰りの都合で支払いを決めていることが多いため、資金繰りが窮すると支払われないまま放置され、最悪は回収不能となるリスクが有ります。このようなケースでは、支払いは催促があった順に支払われる(催促が無ければ後回し)ことが多いので、回収不能のリスクを回避するには即座に支払いの催促など回収のアクションを起こすことが肝心です。

会計処理をする

売上の会計処理

月単位の締め日により請求額が確定する場合は、確定した時点で売上高と売上債権(売掛金)を計上します。請求システムを導入している場合は、会計システムとの連動で自動的に売上高と売上債権が計上される仕組みがあったりしますが、システムによりその対応はまちまちなので、確認のうえで会計処理をします。

売上の都度請求書を発行する場合は、その都度会計処理をしても良いし、月単位の締め日にまとめて行っても構いません。月中に売上高の状況を会計システムから確認したい場合は、請求が確定する都度に会計処理を行う事になりますが、月単位で自社の業績確認をする場合は、月末など一定時点でまとめて会計処理をする方が効率的です。

仕訳例 借方)売掛金 貸方)売上高 XXX,XXX円

回収の会計処理

売上債権が回収されたら会計処理をします。インターネットバンキングの契約があり会計システムが銀行と連携可能なシステムの場合、銀行の入出金データを会計システムが取り込み、AIが仕訳を自動的に生成する機能を使えることがあります。このような機能を利用すると会計処理にかかる業務はかなり合理化されます。ただし、AIの会計処理の正確性には限度がありますので、正しく処理されているかどうかをチェックする必要があります。

また、入金の際に回収代行手数料や振込料などが相殺される場合が有ります。このような場合はAIが仕訳を自動生成できないので、会計システムに仕訳を入力します。

仕訳例 借方)支払手数料 貸方)売掛金 XXX,XXX円 ※補助コード等は実情に合わせて入力します。日付は当該売掛金が入金した日にします。

振込入金情報と会計システムが連動していない場合は、会計システムで入金情報を会計処理します。相殺があった場合の仕訳は前述の例と同様です。

仕訳例 借方)預金 貸方)売掛金 XXX,XXX円 ※補助コードは実情に合わせて入力します。

売上債権管理について知っておきたいこと

回収条件について

回収条件については、相手のあることなので思い通りにはいきませんが、交渉の余地があるなら自社に有利な条件を提示した方が良いでしょう。締め後○○日支払いといった場合の理想的な条件としては、運転資金確保の観点から売上にかかる仕入の支払い日より早く回収するというものです。例えば、仕入れの支払いが月末締めの翌月末日払いの場合なら、売掛金の支払条件も月末で締めて翌月末日までに回収するという事です。

多くの場合支払いは月末に集中するパターンが多いですし、人件費の支払いも月末に近い所で行われることが多いので、この支払いのための資金は売掛金の回収によって賄いたいものです。

売上債権の時効について

売掛金などの売上債権は、一定期間請求せずに放置しておくと消滅時効により請求する権利が消滅しますので、消滅時効が成立しないように請求書は毎月相手に送るようにしましょう。実質的には5年が消滅時効の期間と覚えておけば良いと思いますが、消滅時効に関する詳細は専門家にご確認ください。

消滅時効は5年であってその期間は法律的に請求する権利があるとしても、相手側に支払いの意思や資金が無ければ入金は実現しません。常識的に考えれば3カ月以上回収が滞るような事態が起きれば、それは異常事態であって、回収不能の確率が高いので直ちに回収に向けてのアクションを起こした方が良いでしょう。

ただし、相手方の事業の性質上止むを得ない事情があるかも知れませんから、最初にとるべきアクションとして状況の確認が必要でしょう。その後事情を踏まえて支払日と支払額(分割払いを考慮)の約束を取り付けるというようなアクションを取ります。

まとめ

請求業務は、適切なタイミングで請求し漏れや誤りが無いなど正確な事務処理を行う事は当然として、回収不能の売掛金が生じさせないことが重要な業務になります。利用するシステムにより細かな作業要領に違いはあるものの、本質的には100%債権を回収するという課題に違いはありません。

この記事に関するお問い合わせは”お問い合わせ”からどうぞ。