経理の仕事 ~少額の経費精算(小口現金)

金額や回数の多い取引は月締めで請求書を貰ってまとめて振り込む等の処理を行いますが、取引が単発で少額な取引は発生の都度精算する方が効率的なので、少額の現金(小口現金と言います)を用意して精算をする方法が採られます。その実務例について解説します。企業独自の特殊事情や会計事務所の仕事の関連によって、やり方は多少変わると思いますので、その点はご留意頂きたいと思います。ここでは会計の帳簿処理は、会計システムを利用することを前提とします。

目次

用意するもの

小口現金出納業務には通常次のものが必要になります。

- 金庫(手提げ金庫)

- 現金の入出を記録するための帳簿(現金出納帳が一般的ですが、EXCEL等を利用しても良いです)

- 領収書などの証憑類を保存するためのファイル(スクラップブックが適当)

小口現金による出納業務の作業要領

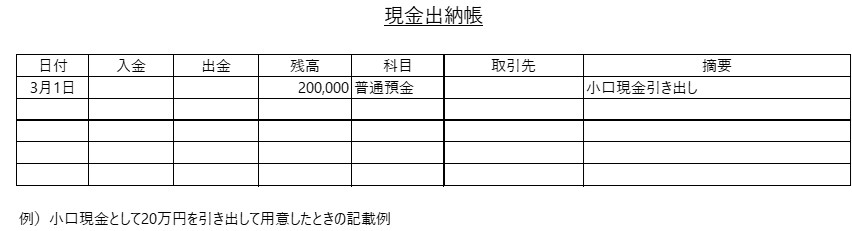

一定金額を金庫に用意する

盗難のリスクがあるので多額の現金は置かない方が良いのですが、少なすぎると頻繁に補充が必要になるので業務が煩雑になります。取り扱いの件数などに応じて補充は月に1~2回程度で済むような額を用意するのが良いと思います。

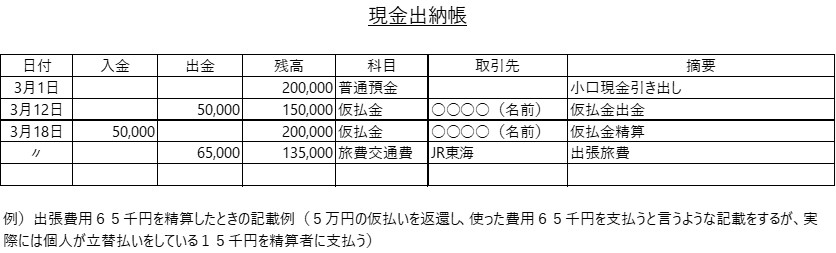

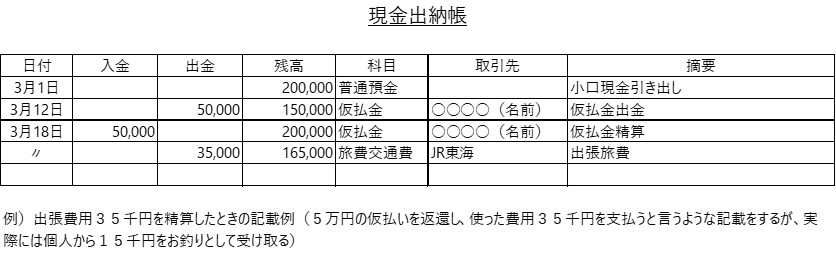

見積り額で現金を持ち出す場合

出張の費用や支払うまで金額が確定しない経費の支払いに充てるためには、必要な金額を見積って現金を支出する必要があります。これを会計用語で仮払い(かりばらい)と言います。

仮払いをするための社内ルールは作っておく方が良いと思います。ここでは詳しく解説しませんが、内部牽制や事務担当の都合を考慮しながら仮払申請、精算、使用する書式、社内承認手続き等に関するルールを整備してください。

仮払いをしたら、少なくとも誰が、いつ、いくらの現金を仮払いしたか分かるようにするため、その情報を現金出納帳に記録します。

仮払いの精算

支払いが完了したら速やかに支払者に仮払いの精算をしてもらいます。仮払いした額に余りが生じた場合は、余ったお金と領収書を受け取り、仮払いした額に不足した場合は、不足額を支払者に渡し領収書を受け取ります。いずれの場合も不足額あるいはお釣りの額が間違っていないか確認をします。

日付は、仮払金の精算を行った日を記載します。受け取った領収書に記載されている日付では無いことに留意して下さい。(精算日と領収書の日付が一致する必要はありません)

仮払金に余剰が生じたときの記載例を以下に示します。

立替金の精算

仮払いをせずに精算者が自分で全額経費を立て替えこれを精算する場合は、領収書と引き換えに現金を支払います。その後、現金出納帳へ必要事項を記載します。(仮払金の精算の記載方法を参照)

冠婚葬祭に関係する支出は領収書が無いので、冠婚葬祭があった事実を証明するため領収書の代わりに案内状に支出の金額を記載した上でこれを保存しておきます。

その他、何らかの理由で領収書などの証憑類が無い場合は、支払日、支払額、支払者、領収書が無い理由あるいは事情等を書いた書面を作成し、領収書と一緒に保存します。そのような事情が生じた際に作成された書類は、一定の証拠能力を持つとされています。

入金があった場合

売上や売掛金の回収を現金で行った場合の入金については、発行した領収書の控えなどで金額を確認した上で入金を受け入れ、現金出納用に必要事項を記載します。領収証の控えなどが無い場合の入金は、その入金の理由が分かる書類を確認し保存します。そういったものが何もない場合は、前述の領収書の代わりに用意する証拠書類の作成を参照して何らかの証拠資料を残します。

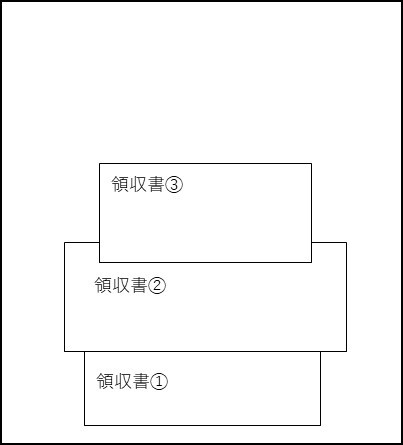

領収書(証憑書類)の保存

受け取った領収書等をファイルします。ファイルの方法については実情に合わせて合理的な方法を採れば良いのですが、紛失しない事と時間が経っても探し易くする事に配慮しましょう。スクラップブックに領収を貼り付けて保管する際の貼り付け方の例を以下に示します。

領収書は下から上に向かって貼ると後から追加するときにも貼り易いです。図のように領収書が重なっても良いのですが、重なった部分はまくって見えるようにするために紙の上端にだけ糊を付けて貼ります。あまり重ねすぎると見つけにくくなるので適度に領収書が見えるように貼ると良いでしょう。

現金残高の確認

現金の出納業務が終了したら現金出納帳の現金残高と実際の現金の残高が一致しているかどうか確認をします。一致しない場合の良くある原因とその対処法としては次のようなものがあります。

- 仮払精算の際にお釣りや不足額の支払いの額を間違えた額でやり取りしてしまうケース。この場合、精算者に渡した額あるいは返金した額に間違いが無いかどうか再確認します。精算者が自分の財布の内容を把握できている場合は、ここで間違を発見できることがあります。

- 現金出納帳に記載した金額に誤りがあるケース。この場合、領収書などの証憑書類の記載金額と現金出納帳の記載金額に誤りが無いかどうかを再確認します。よくあるのは、例えば16,889円が正しい金額で、帳簿への記載が16,899円になっているというような数字の書き間違えです。

- 現金出納帳への記載漏れ。この場合、領収書などの書類を再確認します。小口現金の管理担当者以外の人が現金の入出金をするようなケースもありますので、その可能性がある場合は周囲の人に確認をします。

- 現金を数え間違えるケース。多額の現金を保管している場合は特に数え間違う可能性が高くなります。いずれにしても再度数え直します。

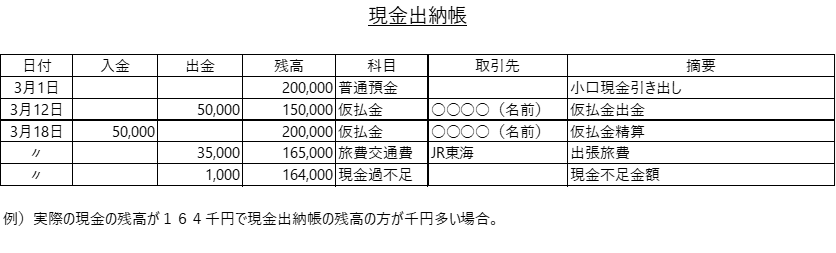

不一致の原因が究明できない場合、現金出納帳には不一致の額を入金あるいは出金欄に記載し、実際の現金残高を一致するようにします。その場合の記載例を以下に示します。

以上が小口現金の出納業務の要領です。次に、現金出納業務を行うに当たってのポイントについて説明します。

作業のポイント

作業上注意すべき点について以下に解説します。

現金実際残高の確認は毎日行う

現金の実際残高と帳簿残高が一致しない事態が起きたときに、毎日確認が行われていなければ1日以上前の出来事を再確認することになりますが、精算者に対する現金の受け渡しが正しかったかどうかなどの確認は困難になりますし、何らかの理由で証憑書類が残っていなかったりした場合の記載漏れの発見も難しくなります。1日以上前の記憶は当てにならないものとして、基本的には毎日現金残高の確認をします。

精算は随時行わない

仮払金や立替金の精算業務は随時行わず、一定の日と時間を設定してまとめて集中的に行う事をお勧めします。精算が随時行われるような場合は他の仕事の合間に出納業務が差し込まれることになるため集中できずミスを誘発する可能性がありますし、業務効率は間違いなく低下します。

領収書を紛失した場合

領収書は支払いの事実を証明する書類ですから、その紛失は対税務署と内部牽制の観点から問題があります。紛失してしまった場合、再発行が可能なら良いのですが、そうでない場合は紛失した事情を記載した書類を用意して保管しておきます。この書類には、少なくとも、紛失が明らかになった日付、取扱者の氏名、支出した金額、紛失した際の事情、内部牽制的な観点から再発防止策などを記載します。所謂、始末書ですね。

金庫は出しっぱなしにしない

内部牽制と盗難リスクの観点から、金庫は人目に付く場所に出しっ放しにせず、通常はキャビネットの中等に保管して、必要な時に出すという習慣が望ましいです。キャビネットが施錠可能なものである必要は言うまでもありません。

まとめ

現金出納業務は、経理実務担当者において非常に重要な仕事です。これは、整理する、正確に行う、一定の規定を順守する、照合をする、会計処理を行うと言った実務担当者に必要な素養を鍛えることができる仕事と言えるからです。基本的な要領は前述した通りなので、実際の業務に適用する際には合理的な方法を検討して最善の方法を検討して社内ルールを構築してください。

この記事に関する質問やご相談を受け付けておりますので”お問い合わせ”からお願いします。