キャッシュフローの話し

キャッシュフロー計算書(間接法による)を見てみると、税引き前利益に売掛金や買掛金の増減額を加減算していることが分かります。売掛金や買掛金がキャッシュのフローになぜ関係するのか?について解説します。

目次

売上から実際いくらのキャッシュが入っているか?

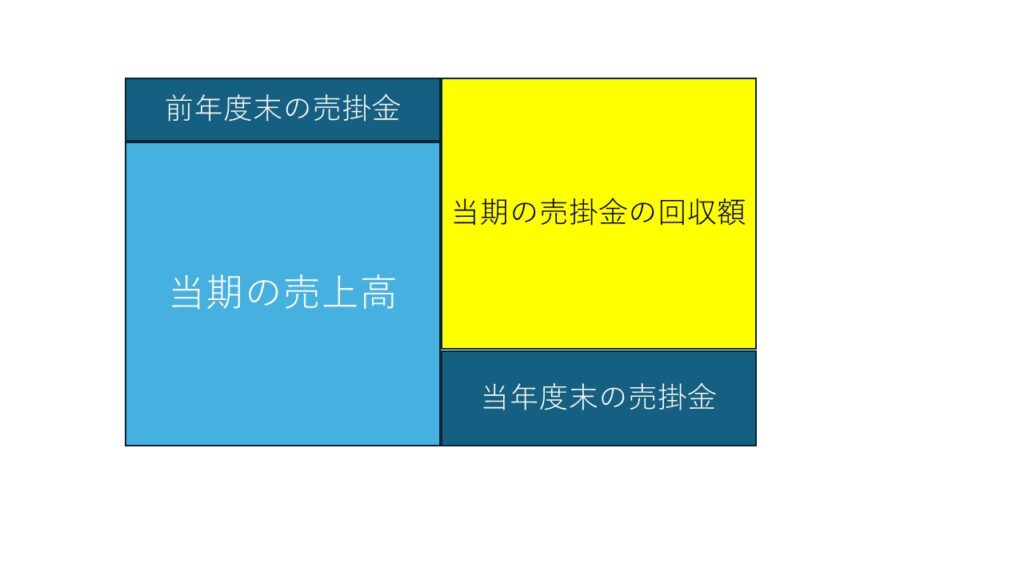

売掛金とは何か?といえば、販売代金が損益の計算期間内に入金しなかったものをいいます。これはその年に販売したものに限らず、前年度以前に販売したものも含まれますから、当期の売掛金残高の計算は、『前年度末の売掛金+当期の売上高-当期の入金額=当年度末の売掛金』となります。これを図で表すと次のようなものになります。

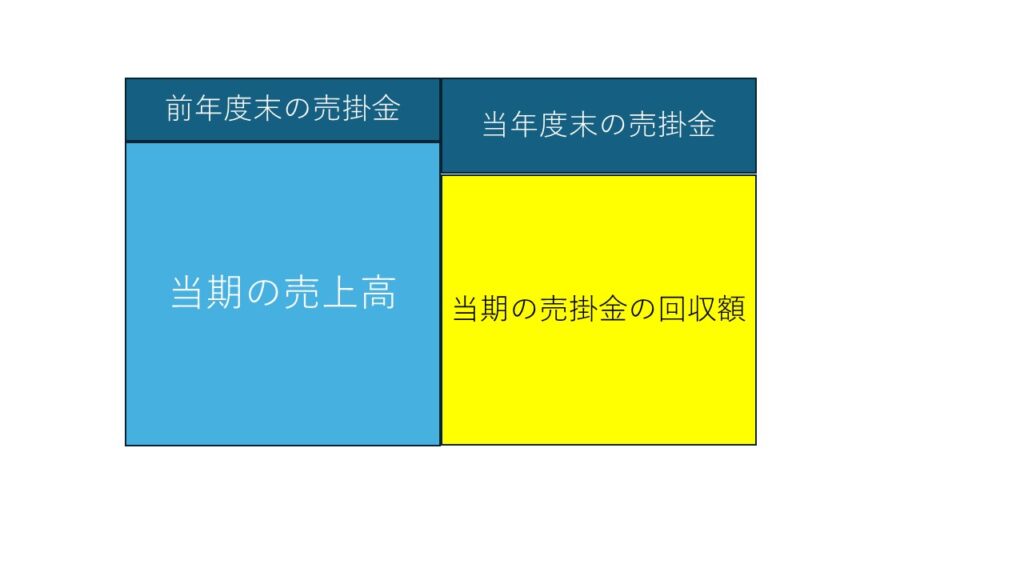

前年の売掛金と当年末の売掛金が同額の場合は、売上高と売掛金の回収額も同額となります。これを出発点とすると、当年末の売掛金が前年度の売掛金を上回った分だけ当期の売掛金の回収額は当期の売上高より少なくなりますし、逆に当年末の売掛金が前年の売掛金を下回った分だけ当期の売掛金の回収額は当期の売上高より多くなります。上の図の要素の順番を入れ替えて書き換えると次のようになります。

上の図は当期末の売掛金の方が前期末の売掛金より多い例です。当期の売掛金の方が多い場合は、売上の回収額が売上より少なくなることが分かります。キャッシュの流入額を計算式にすれば、売上によるキャッシュの流入額=当期の売上高±売掛金の増減額 となります。因みにここでは売掛金の貸倒れは無いことを前提にしています。

仕入により実際いくらのキャッシュが出ているか?

次に買掛金について解説します。買掛金とは仕入れた代金の支払いをしていないものをいい、その残高の計算式は、『前期末の買掛金残高+当期の仕入れ-当期の支払額=当期末の買掛金』となります。売掛金と同様で、前期末の買掛金の残高と当期末の買掛金の残高が同額の場合、仕入高と仕入の支払額は同額となりますから、これを踏まえると、前期末の買掛金を当期末の買掛金が上回ると、その分だけ当期の支払額は仕入高を下回ることになります。つまり、前期末と比べて買掛金が増加すれば仕入高より支払額の方が少なくなり、逆に前期末と比べて当期末の買掛金が減少すれば仕入高より支払額の方が多くなります。

キャッシュの流出額を計算式にすれば、仕入れによるキャッシュの流出額=当期の仕入高±買掛金の増減額 となります。

利益は実際いくら資金になったのか?

荒利益の計算は言うまでもなく、売上高-売上原価となりますが、ここでは売上原価の要素は仕入高のみという前提とします。

この計算式によって算出された利益は、その額だけ資金が流入したかといえば、そうではありません。何故かといえば、売上額は入金額とは異なるし仕入高も支払額とは異なるからです。

荒利益の額をベースにキャッシュがいくら流入したのか計算をするためには、前期末と比べた売掛金と買掛金の増減額を荒利益に加減算する必要があります。具体的な数字で計算方法を確認しましょう。

当期の売上高 150百万円

当期の仕入高 120百万円

前期の売掛金残高 35百万円 当期末の売掛金残高 30百万円

前期の買掛金残高 20百万円 当期末の買掛金残高 18百万円

当期のキャッシュの流入額の計算は、キャッシュの流入額=荒利益±売掛金の増減額±買掛金の増減額となりますから、例題によれば当期の荒利益30百万円+売掛金減少額5百万円ー買掛金減少額2百万円=キャッシュの流入額33百万円 となります。この場合では、荒利は30百万円ですがキャッシュの流入額はこれを上回る33百万円となりますから、これを理解していないと利益と資金が感覚的にズレてしまう原因になります。

売掛金や買掛金の増減額を足すのか引くのかについては、次のように覚えてください。資産の増加は資金を減少させ、負債の増加は資金を増加させる。逆に、資産の減少は資金を増加させ、負債の減少は資金を減少させる。前述の例でいえば、売掛金(資産)5百万円の減少は資金を増加させるので荒利益に加算し、買掛金(負債)の減少は資金を減少させるので荒利益から減算します。

まとめ

このように損益計算上の利益をベースに(計算の出発点に)キャッシュのフローを計算する場合は、それに関する資産(売掛金)や負債(買掛金)の増減額を加味する必要があります。話が複雑になるのでここでは解説を省略していますが、売掛金や買掛金以外にもキャッシュのフローに影響を与える要素があるので、やはり前期末に対する増減額を加味することになります。

因みに直接法によるキャッシュフロー計算書では、資産や負債の増減を加味した結果を資金のインフローやアウトフローの原因別に表示するので、ここで解説したような資産や負債の増減額を表示しない分だけシンプルでは有りますが、情報量が少なくなるので間接法が主流になっています。

資産や負債の状況がどうであれ、それは一時的な資金の増減の要素であって、大切なのはやはり損益計算上の利益の額であることは言うまでもありませんが、勘違いをしないように一時的な要素もよく認識しておく必要があります。

この記事についてのご質問は問い合わせをご利用ください。